A diferença entre Balanço e Balancete

O Balanço e o Balancete demonstram de forma muito eficiente as transações que ocorreram na empresa.

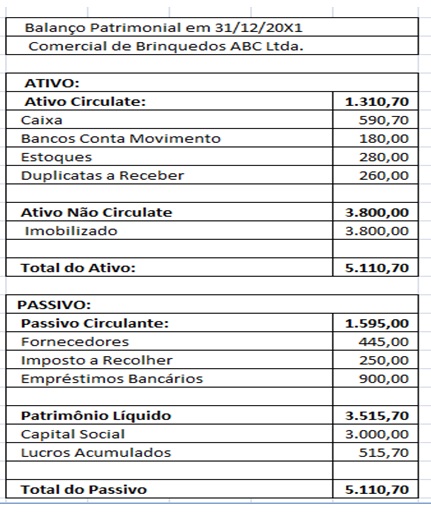

Balanço Patrimonial: ao contrário do Balancete, é uma demonstração contável obrigatória, que refere-se à situação patrimonial e financeira da empresa em determinado período, e deve ser elaborado anualmente. Com o Balanço Patrimonial é possível averiguar se a empresa apresentou lucro ou prejuízo, informação de extrema importância para avaliação de resultados e projeções, por exemplo.

Três elementos compõem o Balanço Patrimonial

Ativo: representa as contas de bens e direitos, tais como imóveis, maquinas, stocks, ações, patentes, caixas e equivalentes de caixas, entre outros;

Passivo: são as obrigações financeiras da empresa, como contas a pagar, juros, empréstimos e hipotecas;

Patrimônio líquido: são todos os recursos próprios da empresa, ou seja, o que ela efetivamente possui como caixa. O valor do patrimônio será a diferença positiva entre o ativo e o passivo.

.

Balancete: não tem caráter obrigatório e é de uso exclusivamente interno. De todo modo, é altamente recomendável que ele seja disponibilizado mensalmente, já que no Balancete deve constar todas as operações realizadas por uma empresa em um determinado período. Ou seja, o documento apresenta a situação contável da organização, permitindo que gestores possam acompanhar a evolução de receita e despesas, avaliem, por exemplo, margens de lucros e, desse modo, monitorizem o andamento de seu negócio.

Exemplo de um balanço

Exemplo de um balancete

Sem comentários:

Enviar um comentário